2026年中國數據中心行業市場前景預測研究報告(簡版)

關鍵詞: 數據中心

中商情報網訊:數據中心作為人工智能發展的核心基礎設施,為AI模型的訓練與推理提供必不可少的計算、存儲及網絡資源支撐。隨著國內主要互聯網企業資本開支計劃顯著提升、高端AI芯片的供應狀況出現邊際改善,同時國產大模型持續迭代更新,共同推動此前一度放緩的大型數據中心招投標活動重新啟動,通信行業的市場關注點也再次聚焦至數據中心板塊。

一、數據中心定義

數據中心作為數字化時代的核心基礎設施,通過集成計算、存儲和網絡資源,支撐著云計算、大數據和人工智能等技術的落地應用。其形態正從集中式超大規模集群向“核心-邊緣”協同架構演進,服務模式涵蓋從企業私有部署到多租戶公有云的完整體系。隨著5G和物聯網發展,邊緣數據中心通過就近處理數據降低時延,而AI算力中心則通過GPU/TPU集群滿足智能訓練需求。能效升級成為關鍵趨勢,綠色數據中心通過液冷技術、模塊化設計和可再生能源應用,推動PUE值持續下降,響應全球碳中和目標。當前數據中心正向智能化運維、算力網絡融合和安全性強化方向深度發展。

資料來源:中商產業研究院整理

二、數據中心行業發展政策

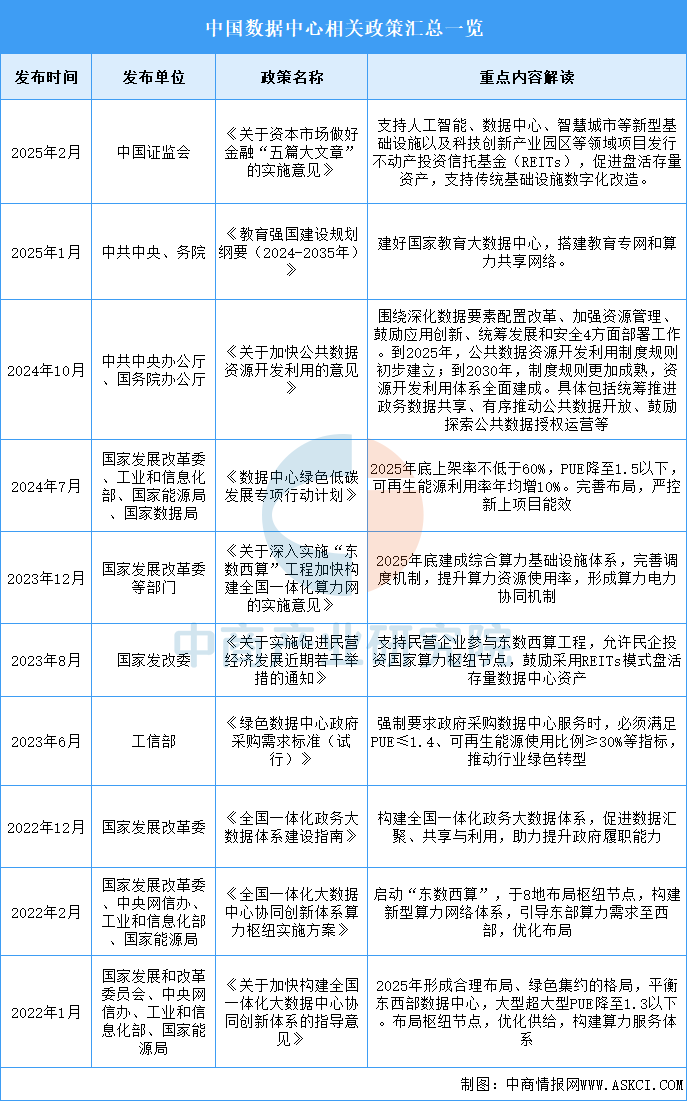

近年來,我國大力推進新型信息基礎設施建設,陸續出臺了《關于資本市場做好金融“五篇大文章”的實施意見》《教育強國建設規劃綱要(2024-2035年)》《關于加快公共數據資源開發利用的意見》等多項政策,并鼓勵數據中心行業的發展與創新。目前我國數據中心技術能力明顯提升,行業政策體系逐步完善。

資料來源:中商產業研究院整理

三、數據中心行業發展現狀

1.數據中心機架規模

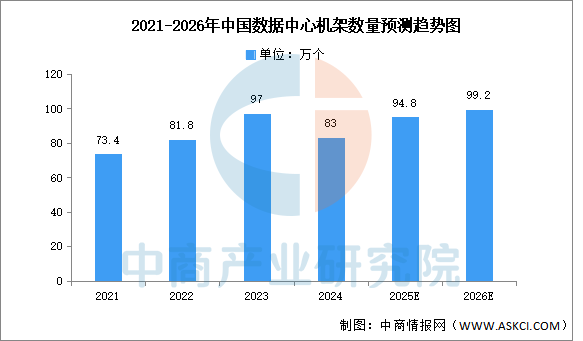

數據中心建設協調推進,三家基礎電信企業持續優化算力基礎設施布局,截至2024年底,向公眾提供服務的互聯網數據中心機架數量83萬個,推動提升算網協同和調度能力,提供更加多元化算力服務。2025年預計將達94.8萬個。中商產業研究院分析師預測,2026年中國數據中心機架數量有望接近100萬個。

數據來源:工信部、中商產業研究院整理

2.市場規模

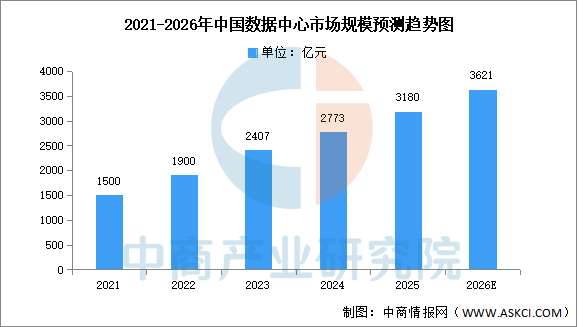

受新基建、數字化轉型及數字中國愿景目標等國家政策促進,我國數據中心市場規模持續高速增長。中商產業研究院發布的《2025-2030年中國數據中心建設市場需求預測及發展趨勢前瞻報告》顯示,2024年中國數據中心市場規模約為2773億元,同比增長26.68%,2025年約為3180億元。中商產業研究院分析師預測,2026年中國數據中心市場規模將達3621億元。

數據來源:中商產業研究院整理

3.液冷數據中心

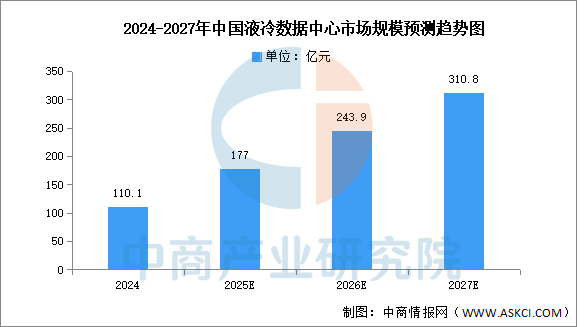

“東數西算”工程的八大算力樞紐與十大集群示范效應顯著,帶動數據中心綠色化發展,提升液冷數據中心市場規模。中商產業研究院發布的《2025-2030年中國液冷數據中心行業調研及發展趨勢預測報告》顯示,2024年中國液冷數據中心的市場規模達到110.1億元,2025年將繼續增長,達177億元。中商產業研究院分析師預測,2026年中國液冷數據中心將進行增長至310.8億元。

數據來源:中商產業研究院整理

4.運營成本

我國數據中心運營成本中,電力成本、折舊和房租占據前三位,占比依次為56.7%、25.6%和7.7%;人工費和設備租賃占比分別為3.7%、3.4%。

數據來源:中商產業研究院整理

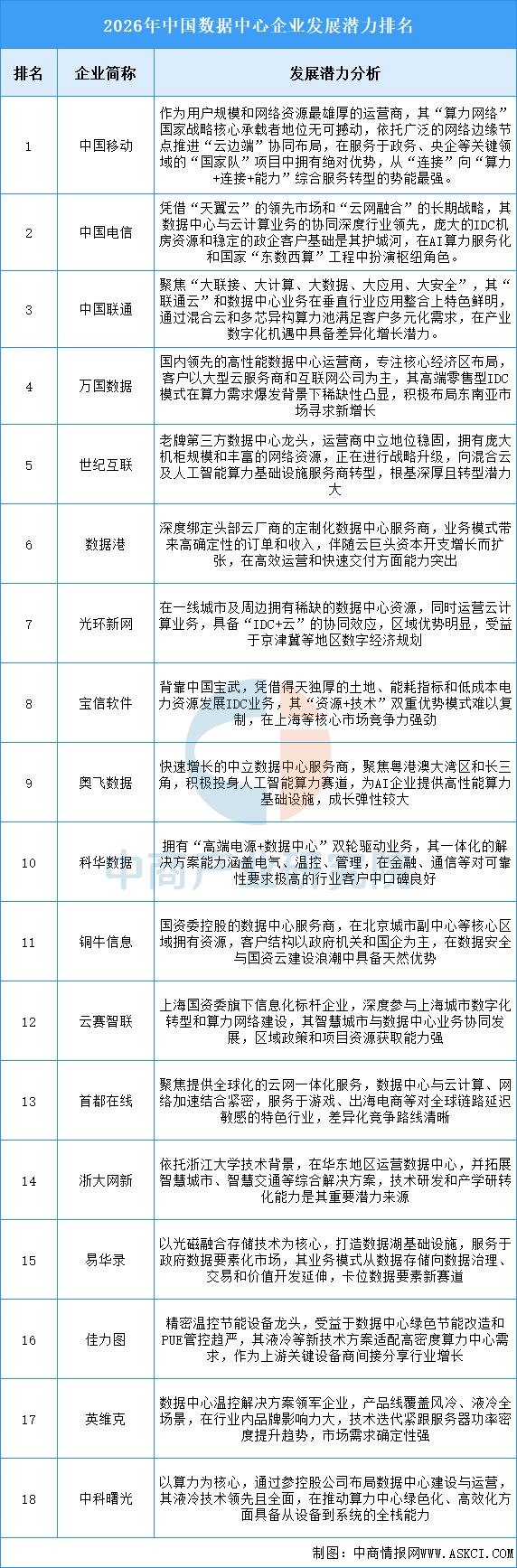

5.企業潛力排行

整體來看,該行業正從傳統的資源驅動型向技術驅動與運營服務雙輪驅動模式深刻演進,企業的核心競爭力已不僅僅是機柜規模和地理位置,更在于能否高效承接并賦能智能算力、綠色低碳技術的規模化應用、深度滿足特定行業或云巨頭的定制化需求,并在數據要素流通和全球化服務網絡中找準價值定位,同時,強大的資本運作能力以獲取稀缺資源和應對持續的技術升級挑戰,也將是決定企業能否在日益分化且高門檻的賽道中最終勝出的關鍵因素。

資料來源:中商產業研究院整理

四、數據中心行業重點企業

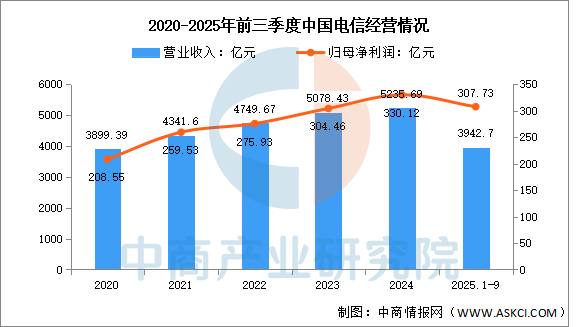

1.中國電信

中國電信的數據中心布局緊密圍繞“國云”和“云網融合”戰略展開。其核心特征是構建了一個多層次、全覆蓋的資源池架構,深度契合國家“東數西算”工程的導向。該布局旨在實現從東部核心樞紐到西部樞紐,再到省級和邊緣節點的全面覆蓋,致力于打造普惠泛在、安全可控的算力基礎設施。當前,其發展重點正從通用計算向智能計算演進,通過自研的智算平臺強化對人工智能等新興需求的支撐能力。

2025年前三季度實現營業收入3942.7億元,同比增長0.59%;實現歸母凈利潤307.73億元,同比增長5.03%。

數據來源:中商產業研究院整理

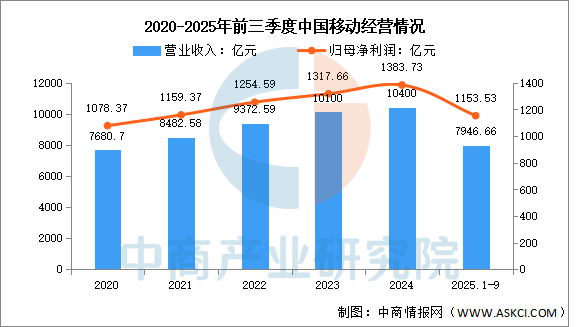

2.中國移動

中國移動的布局核心理念是構建一張智能的“算力網絡”。其目標是將遍布全國的數據中心、云計算和網絡資源進行深度融合,實現算力的一體化調度和社會化服務。移動的布局不僅注重數據中心本身的規模覆蓋,更強調通算、智算、超算等多元算力的協同,并通過網絡技術實現算力的靈活、高效供給,旨在讓算力能夠像水電一樣便捷地被社會取用。

2025年前三季度實現營業收入7946.66億元,同比增長0.41%;實現歸母凈利潤1153.53億元,同比增長4.03%。

數據來源:中商產業研究院整理

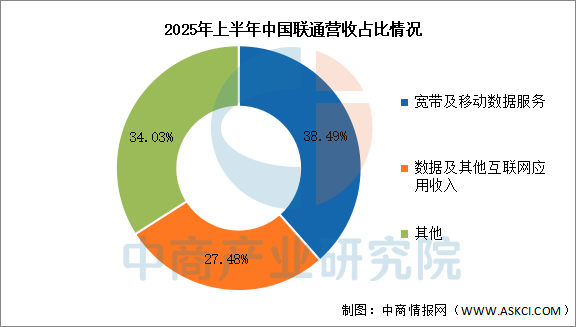

3.中國聯通

中國聯通的布局則緊密圍繞國家“東數西算”戰略展開,重點在八大國家級樞紐節點進行建設,構建覆蓋國內、連接全球的算力基礎設施。其顯著特點是積極推進數據中心、云計算和智算能力的“通、智、超一體化”融合布局,并通過自研平臺實現多元算力的統一管理和智能調度。聯通致力于打造一個架構先進、安全可靠、綠色低碳的算力底座,以支撐各行各業的數字化轉型需求。

2025年前三季度實現營業收入實現營業收入2929.85億元,同比增長0.99%;實現歸母凈利潤87.72億元,同比增長5.21%。2025年上半年主營產品包括寬帶及移動數據服務、數據及其他互聯網應用收入,營收分別占整體的38.49%、27.48%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

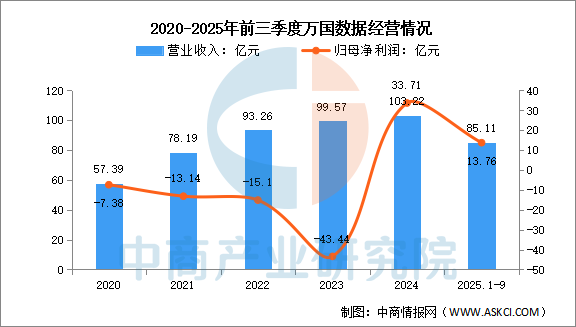

4.萬國數據

萬國數據控股有限公司于2006年12月1日在開曼群島注冊成立。萬國數據專注于開發和運營高性能數據中心。萬國數據的數據中心位于中國主要經濟中心的戰略位置,這些地區對高性能數據中心服務的需求相當集中。

2025年前三季度實現營業收入85.11億元,同比增長1.09%;實現歸母凈利潤13.76億元,同比增長271.04%。

數據來源:中商產業研究院整理

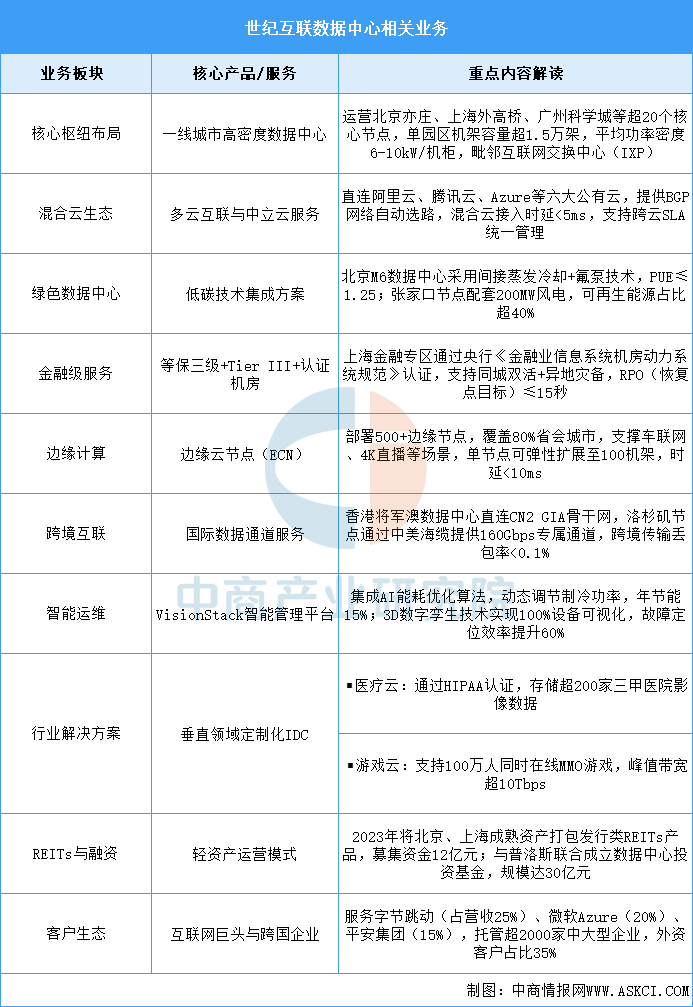

5.世紀互聯

世紀互聯作為中國最大的中立第三方數據中心運營商,深度綁定互聯網頭部企業需求,在一線城市核心地段保有稀缺機柜資源。通過“核心城市自建+邊緣節點合作”模式,構建覆蓋全國80%互聯網流量的網絡拓撲。技術創新方面,自主研發的VisionStack平臺實現“AI調優+數字孿生”雙輪驅動,運維成本降低20%。在合規領域,首家通過TL9000電信級質量管理認證,金融專區滿足《銀保監會信息科技監管指引》要求。未來重點布局智算中心(部署英偉達H100集群)和跨境數據港,計劃2025年將西部樞紐節點占比提升至30%,同時探索Web3.0基礎設施與分布式存儲解決方案。

資料來源:中商產業研究院整理

五、數據中心行業發展前景

1.綠色低碳轉型幫助行業構建可持續發展基礎

中國數據中心行業正通過深度融合綠色技術,從根本上改變高能耗的發展模式。通過采用液冷技術、綠電直供、余熱回收等創新方案,數據中心持續優化電能使用效率(PUE)和單位算力能耗。這些實踐使數據中心從單純的“能源消耗者”逐漸轉變為能夠與新能源體系協同的“能源產銷者”。綠色轉型不僅幫助行業滿足“雙碳”目標要求,更重要的是構建了以綠色能源為核心的新型算力底座,為長期可持續發展奠定堅實基礎。

2.高密度與高效率算力供給幫助行業提升資源利用效能

面對AI大模型帶來的算力需求結構性變化,數據中心行業的核心競爭力正從機柜數量轉向單位資源產生的算力價值。通過高密度機柜部署、液冷架構應用和算力集群化設計,數據中心在有限的空間和能耗約束下實現算力輸出能力的倍增。這種高密度、高效率的發展路徑幫助行業應對算力需求爆發與資源環境約束的雙重挑戰,在提升單機柜算力密度的同時降低長期運營成本,實現從粗放式擴張向精細化運營的轉變。

3.算力網絡協同發展幫助行業優化資源配置效率

隨著“東數西算”工程的深入推進,單一數據中心的個體價值正在弱化,取而代之的是算力網絡協同調度能力的提升。通過構建跨區域算力調度平臺,行業可實現不同地區算力資源的智能調配與共享利用,有效支撐低時延應用與多行業場景需求。這種網絡化、平臺化發展幫助行業打破地域限制,實現全國范圍算力資源的最優配置,推動算力基礎設施從“分散建設”走向“體系競爭”,全面提升算力資源的整體利用效率。