2026年中國有色金屬行業(yè)市場前景預(yù)測研究報告(簡版)

關(guān)鍵詞: 有色金屬 行業(yè)政策 發(fā)展現(xiàn)狀 重點企業(yè) 發(fā)展前景

中商情報網(wǎng)訊:我國有色金屬行業(yè)快速發(fā)展,現(xiàn)已成為全球最大的有色金屬生產(chǎn)國、消費國和貿(mào)易國之一。當前,在全球綠色低碳轉(zhuǎn)型、人工智能技術(shù)浪潮興起,以及國內(nèi)以戰(zhàn)略性新興產(chǎn)業(yè)和未來產(chǎn)業(yè)為核心的新質(zhì)生產(chǎn)力蓬勃發(fā)展的多重歷史性機遇驅(qū)動下,行業(yè)正迎來廣闊的發(fā)展前景。

一、有色金屬的定義

有色金屬,通常也稱為非鐵金屬,是指除鐵、鉻、錳及其合金以外的所有金屬的統(tǒng)稱。簡單來說,鐵家族以外的金屬,基本上都屬于有色金屬。有色金屬種類繁多,可以根據(jù)其物理、化學特性及價值等,劃分為五大類:

資料來源:中商產(chǎn)業(yè)研究院整理

二、有色金屬行業(yè)發(fā)展政策

近年來,我國政府相關(guān)部門發(fā)布了《有色金屬行業(yè)穩(wěn)增長工作方案(2025—2026年)》《關(guān)于深入推進工業(yè)和信息化綠色低碳標準化工作的實施方案》《標準提升引領(lǐng)原材料工業(yè)優(yōu)化升級行動方案(2025—2027年)》等一系列政策,圍繞“反內(nèi)卷、保增長、促轉(zhuǎn)型”核心目標,嚴控產(chǎn)能、強化資源保障、發(fā)展循環(huán)經(jīng)濟及高端材料,推動產(chǎn)業(yè)綠色化、智能化升級。

資料來源:中商產(chǎn)業(yè)研究院整理

三、有色金屬行業(yè)發(fā)展現(xiàn)狀

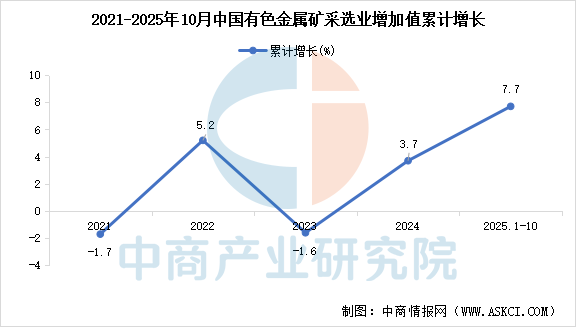

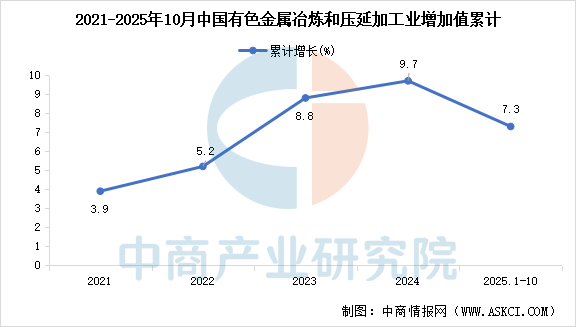

1.有色金屬行業(yè)工業(yè)增加值

我國有色金屬行業(yè)經(jīng)濟效益保持向好態(tài)勢。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年全球有色金屬行業(yè)市場調(diào)研及投資前景預(yù)測報告》顯示,2024年,中國規(guī)模以上有色金屬礦采選業(yè)增加值累計增長3.7%,規(guī)模以上有色金屬冶煉和壓延加工業(yè)增加值累計增長9.7%。2025年1-10月,中國規(guī)模以上有色金屬礦采選業(yè)增加值累計增長7.7%,規(guī)模以上有色金屬冶煉和壓延加工業(yè)增加值累計增長7.3%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

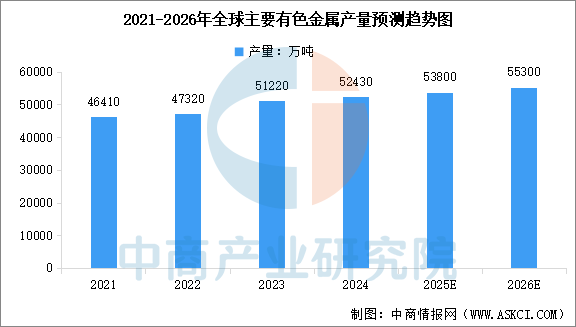

2.全球主要有色金屬產(chǎn)量

近年來,得益于基礎(chǔ)設(shè)施投資增加及可再生能源技術(shù)對主要金屬的需求日益增長,全球主要有色金屬產(chǎn)量呈穩(wěn)步上升趨勢。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年全球有色金屬行業(yè)市場調(diào)研及投資前景預(yù)測報告》顯示,全球主要有色金屬產(chǎn)量從2021年的46410萬噸增長至2024年的52430萬噸,年均復(fù)合增長率為4.1%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2025年全球主要有色金屬產(chǎn)量將達到53800萬噸,2026年產(chǎn)量將達到55300萬噸。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

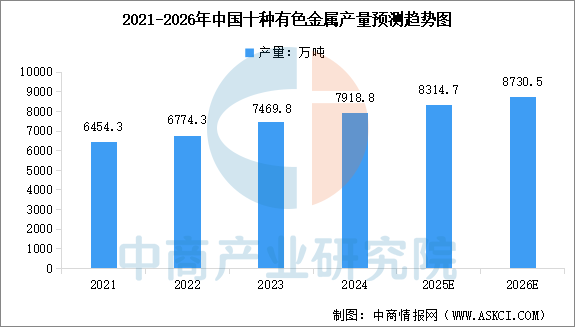

3.中國十種有色金屬產(chǎn)量

近年來,我國有色金屬行業(yè)快速發(fā)展,已成為全球最大的有色金屬生產(chǎn)國。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年全球有色金屬行業(yè)市場調(diào)研及投資前景預(yù)測報告》顯示,2024年中國規(guī)模以上十種常用有色金屬產(chǎn)量7918.8萬噸,比上年增長4.3%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2025年中國規(guī)模以上十種常用有色金屬產(chǎn)量將達到8314.7萬噸,2026年產(chǎn)量將達到8730.5萬噸。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

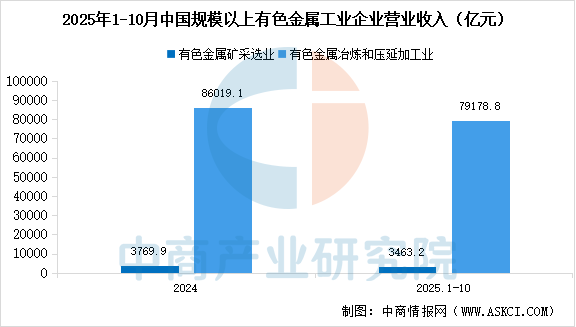

4.有色金屬行業(yè)企業(yè)營收

中國規(guī)模以上有色金屬企業(yè)收入繼續(xù)保持較快增長。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年全球有色金屬行業(yè)市場調(diào)研及投資前景預(yù)測報告》顯示,2024年,中國規(guī)模以上有色金屬礦采選業(yè)企業(yè)實現(xiàn)營業(yè)收入3769.9億元,增長8.9%,規(guī)模以上有色金屬冶煉和壓延加工業(yè)企業(yè)實現(xiàn)營業(yè)收入86019.1億元,增長16.1%。2025年1-10月,中國規(guī)模以上有色金屬礦采選業(yè)企業(yè)實現(xiàn)營業(yè)收入3463.2億元,增長14.1%,規(guī)模以上有色金屬冶煉和壓延加工業(yè)企業(yè)實現(xiàn)營業(yè)收入79178.8億元,增長14.2%。

資料來源:中商產(chǎn)業(yè)研究院整理

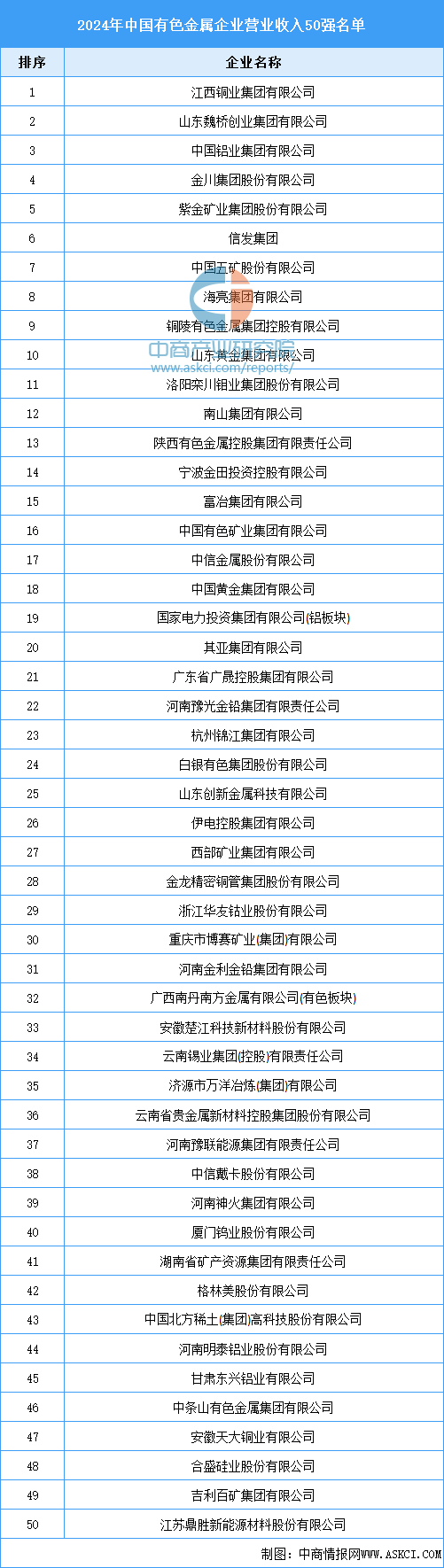

5.有色金屬行業(yè)重點公司名單

根據(jù)中國有色金屬工業(yè)協(xié)會發(fā)布的“2024年中國有色金屬企業(yè)營業(yè)收入50強名單”,2024年中國有色金屬50強企業(yè)合計實現(xiàn)營業(yè)收入6.7萬億元,同比增長7.4%。具體來看,江西銅業(yè)營收蟬聯(lián)榜首,魏橋創(chuàng)業(yè)和中國鋁業(yè)位列第二和第三。2024年,有色金屬企業(yè)營業(yè)收入50強入圍底線超過240億元,其中,營業(yè)收入超千億元的企業(yè)達21家,占入圍企業(yè)家數(shù)的42%。以下是50強名單:

資料來源:中國有色金屬工業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

四、有色金屬行業(yè)重點企業(yè)

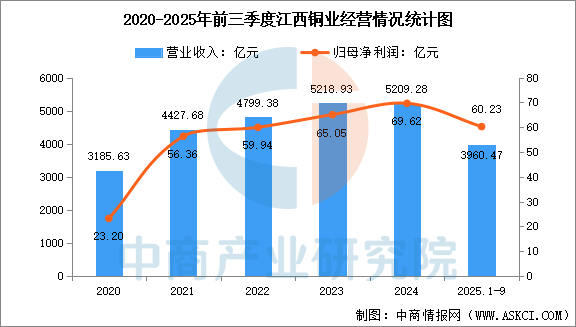

1.江西銅業(yè)

江西銅業(yè)股份有限公司的主要業(yè)務(wù)涵蓋了銅和黃金的采選、冶煉與加工;稀散金屬的提取與加工;硫化工以及貿(mào)易等領(lǐng)域,并且在銅以及相關(guān)有色金屬領(lǐng)域建立了集勘探、采礦、選礦、冶煉、加工于一體的完整產(chǎn)業(yè)鏈,是中國重要的銅、金、銀和硫化工生產(chǎn)基地。產(chǎn)品包括:陰極銅、黃金、白銀、硫酸、銅桿、銅管、銅箔、硒、碲、錸、鉍等50多個品種,其中,“貴冶牌”、“江銅牌”以及恒邦股份的“HUMON-D牌”陰極銅為倫敦金屬交易所注冊產(chǎn)品,“江銅牌”黃金、白銀為倫敦金銀市場協(xié)會注冊產(chǎn)品。

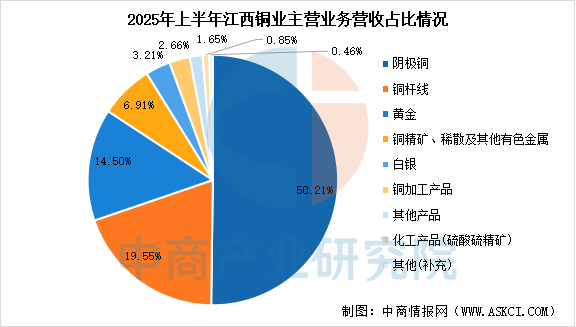

2025年前三季度,江西銅業(yè)營業(yè)收入為3960.47億元,同比下降0.08%,歸母凈利潤為60.23億元,同比增長20.85%。上半年,公司主營產(chǎn)品中,陰極銅營收占比50.21%,銅桿線占比19.55%,黃金占比14.50%,銅精礦、稀散及其他有色金屬占比6.91%,白銀占比3.21%,銅加工產(chǎn)品占比2.66%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

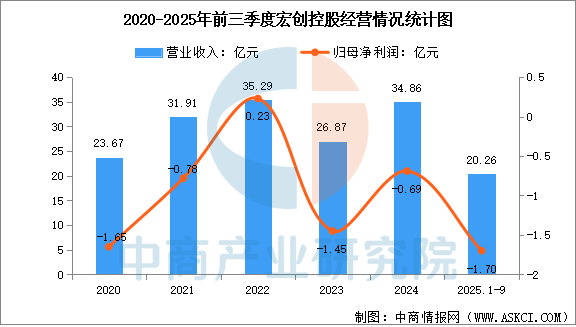

2.魏橋創(chuàng)業(yè)

山東魏橋創(chuàng)業(yè)集團有限公司是一家從棉油廠發(fā)展而來,業(yè)務(wù)橫跨紡織與鋁業(yè)兩大核心板塊的特大型民營企業(yè)。宏創(chuàng)控股是山東魏橋創(chuàng)業(yè)集團的上市子公司,營業(yè)范圍涵蓋鋁板帶箔的研發(fā)、生產(chǎn)與銷售,主要產(chǎn)品為鋁板帶、家用箔、容器箔、藥用箔、裝飾箔等,廣泛應(yīng)用于食品和醫(yī)藥包裝、建筑裝飾等多個領(lǐng)域。

2025年前三季度,宏創(chuàng)控股實現(xiàn)營業(yè)總收入20.26億元,同比下降20.82%,歸母凈利潤虧損1.7億元,上年同期虧損5113.3萬元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

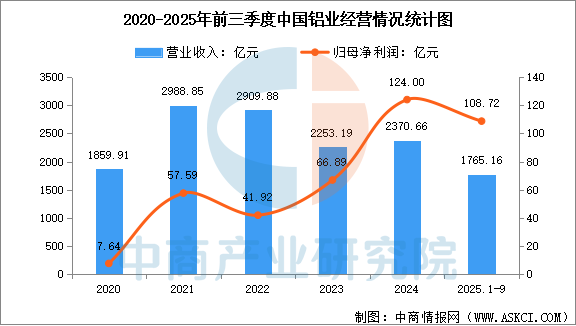

3.中國鋁業(yè)

中國鋁業(yè)股份有限公司是中國鋁行業(yè)的頭部企業(yè),綜合實力位居全球鋁行業(yè)前列。公司的主要業(yè)務(wù)包括鋁土礦、煤炭等資源的勘探開采,氧化鋁、原鋁、鋁合金及炭素產(chǎn)品的生產(chǎn)、銷售、技術(shù)研發(fā),國際貿(mào)易,物流產(chǎn)業(yè),火力及新能源發(fā)電等。公司氧化鋁、精細氧化鋁、電解鋁、高純鋁及金屬鎵的產(chǎn)能均位居世界第一。

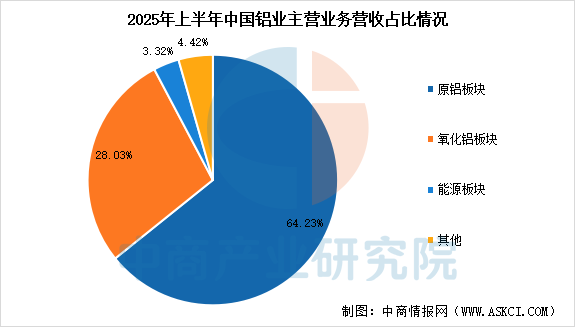

2025年前三季度,中國鋁業(yè)主營收入1765.16億元,同比上升1.57%,歸母凈利潤108.72億元,同比上升20.65%。上半年,公司原鋁收入747.6億元,占比64.23%,氧化鋁收入326.2億元,占比28.03%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

4.金川集團

金川集團股份有限公司成立于1959年,總部位于甘肅金昌,是甘肅省人民政府控股的特大型采、選、冶、化、深加工聯(lián)合企業(yè),主要生產(chǎn)鎳、銅、鈷、黃金、白銀、鉑族貴金屬及先進有色金屬材料和化工產(chǎn)品等,產(chǎn)品廣泛應(yīng)用于建筑、機械、石油化工、新能源及電池制造、生物醫(yī)用等現(xiàn)代工業(yè)和國民經(jīng)濟各領(lǐng)域。

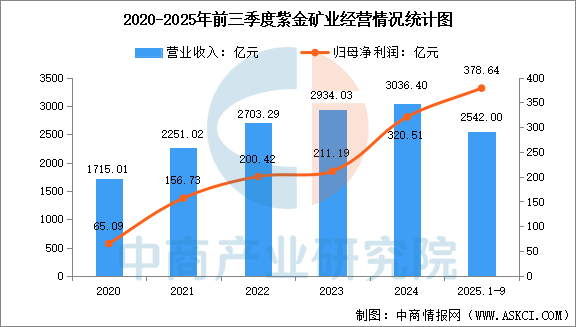

5.紫金礦業(yè)

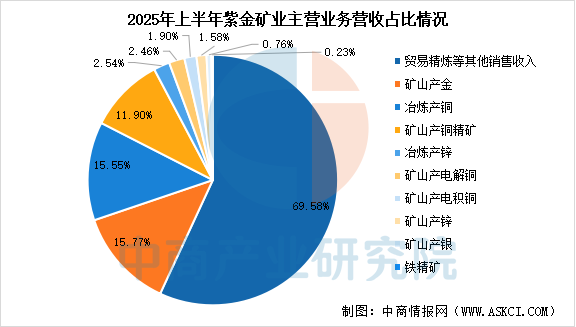

紫金礦業(yè)是一家在全球范圍內(nèi)從事金屬礦產(chǎn)資源勘查和開發(fā)為主、上海A股和香港H股兩地整體上市的大型跨國礦業(yè)集團。在歷經(jīng)紫金山低品位金銅礦開發(fā)、全國大發(fā)展、全球化布局三次重大戰(zhàn)略升級,目前已在國內(nèi)17個省(區(qū))和海外18個國家擁有超過30個重要礦業(yè)基地,公司海外資源儲量、產(chǎn)量、利潤和員工人數(shù)均超過國內(nèi),礦產(chǎn)銅、金、鋅產(chǎn)量中國第1,分別位居全球第4、第6、第4位。

2025年前三季度,紫金礦業(yè)實現(xiàn)營收2542億元,同比上漲10.33%,歸母凈利潤378.64億元,同比上漲55.45%。上半年,公司礦山產(chǎn)金收入占比15.77%,冶煉產(chǎn)銅收入占比15.55%,冶煉產(chǎn)鋅收入占比2.54%,礦山產(chǎn)電解銅收入占比2.46%,礦山產(chǎn)電積銅收入占比1.90%,礦山產(chǎn)鋅收入占比1.58%,礦山產(chǎn)銀收入占比0.76%,鐵精礦收入占比0.23%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

五、有色金屬行業(yè)發(fā)展前景

1.政策驅(qū)動綠色低碳轉(zhuǎn)型

國家層面出臺《有色金屬行業(yè)碳達峰實施方案》等政策,明確2025年再生金屬供應(yīng)占比達24%以上、2030年電解鋁可再生能源比例超30%的量化目標,推動電解鋁產(chǎn)能向可再生能源富集地區(qū)轉(zhuǎn)移、燃煤自備電向網(wǎng)電轉(zhuǎn)化,并配套推廣新型穩(wěn)流保溫鋁電解槽等節(jié)能設(shè)備。政策通過碳足跡管理體系建設(shè)、綠電鋁評價及碳排放權(quán)交易市場支持,引導企業(yè)降低化石能源依賴,構(gòu)建綠色低碳產(chǎn)業(yè)體系,再生鋁單位產(chǎn)品能耗與碳排放僅為電解鋁的5%和2%,年減排潛力超1億噸,形成顯著的環(huán)保與成本優(yōu)勢。

2.技術(shù)創(chuàng)新與產(chǎn)業(yè)升級賦能

政策聚焦高端材料研發(fā)與數(shù)字化轉(zhuǎn)型,推動超高純金屬、銅合金結(jié)構(gòu)功能一體化材料、稀土新材料等攻關(guān)突破,支持低碳冶煉工藝中試平臺及行業(yè)大模型建設(shè)。通過“人工智能+有色金屬”行動、5G+工業(yè)互聯(lián)網(wǎng)應(yīng)用及數(shù)字化能碳管理中心推廣,培育智能制造標桿工廠,提升產(chǎn)品品質(zhì)與附加值。例如,高端鋁材、銅材、鎂合金等在新能源、半導體、航空航天領(lǐng)域的擴大應(yīng)用,推動行業(yè)向高端化、智能化、綠色化轉(zhuǎn)型,增強產(chǎn)業(yè)鏈供應(yīng)鏈韌性。

3.資源保障與貿(mào)易結(jié)構(gòu)優(yōu)化

實施新一輪找礦突破戰(zhàn)略行動,科學投放礦業(yè)權(quán),支持低品位、共伴生資源綠色高效采選冶技術(shù)攻關(guān),提高資源回采率、選礦回收率和綜合利用率。再生資源回收體系完善及廢舊動力電池、光伏組件等綜合利用,推動赤泥、鋰渣等大宗固廢資源化利用。進出口管理方面,通過鎢、銻、白銀出口國營貿(mào)易企業(yè)資質(zhì)審核(要求銀行授信≥2億元、ISO9000/ISO14000認證等),優(yōu)化進口原料結(jié)構(gòu),釋放高端制造用材、稀土、鎢等稀有金屬出口潛力,同時推進境外銅、鋁、鎳、稀貴金屬生產(chǎn)基地建設(shè),深化與周邊國家合作,提升國際資源配置能力與貿(mào)易結(jié)構(gòu)質(zhì)量。